Содержание материала

Что такое задаток при покупке квартиры

Задаток представляет собой один из способов обеспечения обязательств. В соответствии со ст. 380 ГК РФ задаток — это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне как доказательство, что договор купли-продажи в дальнейшем будет заключен и исполнен.

Задаток несет две функции: функцию предоплаты (авансовый платеж), поскольку стоимость квартиры впоследствии уменьшается на сумму переданного задатка, а также гарантийную функцию.

Правило задатка: «При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток должен быть возвращен», — ст. 416 Гражданского кодекса РФ. Существенным отличием задатка от аванса является ответственность за его нарушение.

Если покупатель (сторона, давшая задаток) отказывается от проведения сделки, то задаток остается у продавца.

Если продавец (сторона, получившая задаток) отказывается от проведения сделки, то он обязан вернуть покупателю двойной размер задатка.

Случается, что у продавца на момент продажи квартиры нет суммы денег, которая необходима для погашения коммунальных долгов и оформления документов в БТИ, поэтому от покупателя ему нужна небольшая предоплата. Если ее оформить в качестве задатка, это как раз и будет гарантией приобретения квартиры впоследствии.

Если никто не виноват, но обязанности исполнить невозможно, то есть возникли форс-мажорные обстоятельства — к примеру, стихийное бедствие, пожар или смерть одного из участников сделки, тогда продавец просто отдает задаток покупателю без штрафов.

Соглашение о задатке должно быть совершено в письменной форме независимо от суммы задатка (ст. 380 Гражданского кодекса РФ). Законом не установлен такой размер, стороны сделки определяют его самостоятельно. Однако в любом случае задаток не должен превышать сумму, указанную в самом соглашении о задатке либо указанную в договоре купли-продажи.

Что касается письменной формы, то соглашение о задатке может быть составлено как в произвольной форме (расписка), так и на фирменном бланке. И пусть расписка вас не смущает своей кажущейся простотой и несерьезностью.

Имейте в виду, что как в российском, так и в международном праве расписка является не менее весомым документом, чем любые другие формы договоров, и нотариальное заверение такой расписки совершенно необязательно, причем независимо от суммы задатка! Главное, чтобы она была правильно составлена.

Специального бланка для расписки закон не предусматривает. В ней должны быть указаны фамилии, имена и отчества сторон, их паспортные данные, место жительства, сумма задатка и сроки исполнения обязательств. Нотариального удостоверения такое соглашение не требует.

Видео

Обязательные платежи

В общем случае НДФЛ с аванса платить не нужно. Ведь доход в виде зарплаты считается полученным только по окончании расчетного периода.

Но если дата выдачи аванса установлена в последний день месяца, то доход работника с точки зрения налогообложения уже сформирован. Поэтому чиновники считают, что в этом случае у работодателя возникает обязанность уплачивать НДФЛ (письмо Минфина РФ от 23.11.2016 № 03-04-06/69181).

Страховые взносы также начисляются по итогам месяца на основании всех начисленных за период выплат в пользу сотрудников.

Поэтому, чтобы избежать спорных ситуаций – не назначайте аванс на последний день месяца.

Когда платить аванс

Окончательный расчет работник должен получить до 15 числа следующего месяца. Дата выплаты аванса должна быть на две недели раньше. Значит, если не рассматривать февраль — с 16 до 30 или с 17 по 31 число текущего месяца.

Однако, нужно учитывать, что если аванс будет выдан 16-17 числа, то зарплату необходимо выплатить сразу в начале следующего месяца. Рассчитать ее так быстро может быть сложно, особенно на крупных предприятиях.

Выдавать аванс в последний день месяца можно, но тогда могут возникнуть проблемы с налоговиками. Подробнее об этом расскажем ниже.

Получается, что удобнее всего выдавать аванс в период с 20 до 29 или до 30 числа. Чем больше времени требуется бухгалтерам для расчета зарплаты – тем позднее нужно установить дату выплаты первой части вознаграждения.

Дата выплаты должна быть зафиксирована во внутренних документах компании или в трудовом договоре. Нельзя устанавливать «плавающую» дату, например: с 20 по 25 число (письмо Минтруда от 28.11.2013 № 14-2-242).

Выдавать аванс раньше установленного срока не запрещено. Но при этом следует помнить, что придется «передвинуть» и дату выплаты зарплаты, чтобы соблюсти двухнедельный интервал. Т.е. надо учитывать, смогут ли работники бухгалтерии в более короткие сроки подвести итоги месяца.

Как подтвердить соглашение озадатке илиавансе?

Наталья Тихоненко, исполнительный директор финансового сервиса QOOD

Достаточно указать в договоре, что часть суммы уплачивается в качестве аванса, а оставшаяся — в течение определенного времени после ее исполнения. Возможна и ситуация, при которой вся сумма сделки перечисляется в качестве аванса. Авансовый характер перечисляемых средств указывается и в назначении платежа в платежном поручении. Даже если в договоре не указано, что оплата — это аванс, суды в большинстве случаев принимают именно такую точку зрения.

Соглашение о задатке обязательно должно быть оформлено письменно. Чтобы избежать разночтений, я рекомендую и в платежном поручении указывать, что перечисляется именно сумма задатка по договору такому-то, а не какой-то иной платеж. Иначе возникает почва для сомнений со стороны как участников сделки, так и суда.

Алексей Кузнецов, генеральный директор компании «Деловой дом»

Подтвердить внесение аванса можно данной его получателем распиской, составленным соглашением об авансе, включением соответствующего пункта в предварительный договор купли-продажи.

К соглашению о задатке стоит подойти со всей серьезностью, поскольку закон требует обязательного соблюдения простой письменной формы данного соглашения. Ее несоблюдение повлечет признание задатка авансом, а в случае рассмотрения спора в суде вы не сможете ссылаться на свидетельские показания для подтверждения факта передачи денежных средств (ст. 162 ГК РФ).

В документах, непосредственно подтверждающих передачу задатка (расписки, платежные документы), следует прямо прописывать, что передаваемая сумма является задатком.

Выплата аванса вновь принятым сотрудникам

Трудовые инспекторы в регионах считают, что в отношении вновь принятого работника нужно соблюдать общие правила ст. 136 ТК РФ о сроках выплаты зарплаты. В противном случае работодателя могут привлечь к ответственности по ч. 6 ст. 5.27 КоАП РФ.

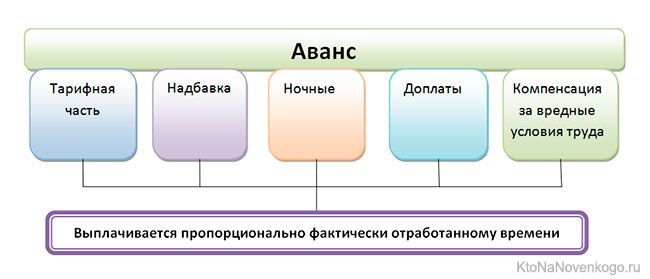

Поэтому, если новый сотрудник отработал в расчетном периоде хотя бы один день, его в обязательном порядке следует оплатить. Причем оплачивать авансы в таких случаях лучше всего пропорционально отработанному времени.

Пример

В организации установлены следующие сроки заработной платы: аванс – 30 (31) числа расчетного месяца; заработная плата – 15 числа месяца, следующего за расчетным. Макаров М.В. был принят на работу 12 октября 2018 года. Ему установлен оклад 46 000 рублей. Согласно производственному календарю, в октябре 2018 года – 23 рабочих дня. Рассчитаем сумму аванса Макарову М.В. пропорционально отработанному в первой половине месяца времени. Это будет 4 000 рублей. Такую сумму работник получит 31 октября 2018 года.Кроме того, в отношении вновь принятых сотрудников в локальных актах работодателя можно установить особенные сроки и порядок выплаты авансов. Например, определять размер аванса в процентном соотношении к окладу, в зависимости от интервала дат приема сотрудника на работу.

Пример

Локальным актом установлены дни выплаты зарплаты: заработная плата за прошлый месяц – 10 числа, аванс за текущий месяц – 25 числа. Работник принят на работу 2 числа. У бухгалтерии нет оснований для выплаты новому сотруднику заработной платы 10 числа, ведь в прошлом месяце он не работал. До получения аванса по общим правилам 25 числа работнику предстоит отработать 24 дня. Для подобных случаев в локальном акте можно установить следующие правила:если первый день работы приходится на период с 25 по 30 (31) число предыдущего месяца, то заработная плата за отработанное время выплачивается 10 числа; если первый день работы приходится на период с 1 по 9 число текущего месяца, то аванс в размере 10% оклада выплачивается 10 числа; если первый день работы приходится на период с 10 по 17 число текущего месяца, то аванс в размере 20% оклада выплачивается 25 числа; если первый день работы приходится на период с 18 по 24 число текущего месяца, аванс в размере 10% оклада выплачивается 25 числа.

Поскольку законодательно проблема срока первой выплаты заработной платы новому работнику не решена, на наш взгляд, лучший выход – рассчитывать аванс пропорционально отработанному времени, независимо от даты заключения трудового договора.