Содержание материала

- Методологические и исторические аспекты

- Видео

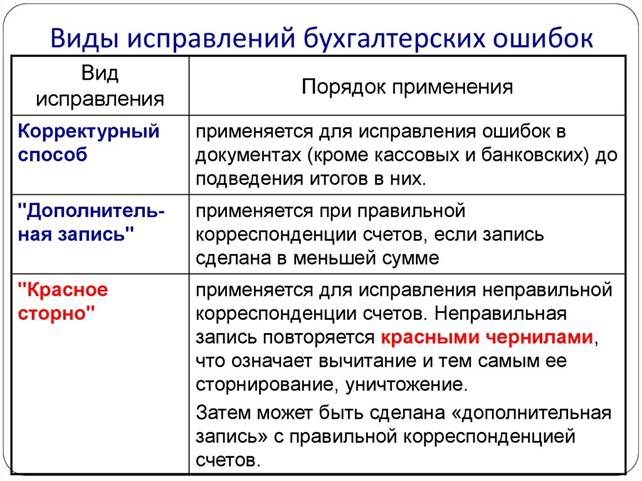

- Метод коррекции дополнительной записью

- Пример

- Для чего используются сторнировочные записи

- Способ дополнительной записи (проводки)

- Пример. Корреспонденция счетов составлена неправильно

- Использование метода сторно в начислении заработной платы

- Почему «черная» и «красная» проводки не являются взаимоисключающими?

- Красное сторно в бухгалтерском учете

- Что такое красное сторно в бухгалтерии?

- Почему проводка с минусом названа красное сторно?

- Почему нельзя сделать обычную «черную» проводку вместо «красной»?

- Когда без СТОРНО не обойтись?

- Примеры

Методологические и исторические аспекты

Сторно – это способ корректировки данных в бухгалтерском учете (от итальянского stornare – отводить, поворачивать обратно). Активно употребляется термин сторнировать (отсторнировать), который можно назвать синонимом слова минусовать. Неверно внесенные проводки* (внесли лишний документ, ошиблись с корреспонденцией, указали завышенную сумму) подлежат обнулению, для этого такие проводки отражают в учете с отрицательным знаком.

*Не всегда термин сторнировать применяется при ошибках. Иногда, если в течение периода учет ведется в плановых ценах, а потом производят доводку до фактических, возникает необходимость уменьшить сумму. В этом случае термин «отсторнировать» также применим.

Ранее, когда учет велся вручную, в оборотках или бухгалтерских книгах при обнаружении ошибок неверную сумму не зачеркивали, а записывали дополнительно красными чернилами. Если красных чернил не было под рукой, то такие суммы записывали и обводили в прямоугольную рамку. При подсчете общих итогов суммы, записанные красным, следовало отнять, или, говоря профессиональными терминами – сторнировать сумму. Выглядело это примерно так:

Пример 1: Обороты по бухгалтерскому счету, сумма 1000 правильная, вместо суммы 4000 указали 4400 (Операция 2).

Вариант 1

Вариант 2

Способ цветного сторно впервые описал в 1889 году Александр Александрович Беретти, а в российском бухгалтерском учете сложилось устойчивое словосочетание – «красное сторно».

Теоретически можно обнулить ошибочную проводку, поменяв местами дебет и кредит, создав так называемое обратное сторно. Такой подход формирует верное итоговое сальдо, но вот сумма оборотов по счетам окажется завышенной, что повлечет некую недостоверность бухгалтерских сведений. Изменив наш пример, можно наглядно это увидеть:

Вариант 3

Иногда метод исправления ошибок обратной проводкой называются «черное сторно», хотя официальным назвать этот термин нельзя. При том здесь тоже есть варианты действий. Можно, как в варианте номер три (при правильной корреспонденции счетов), указать только дельту между правильной и внесенной суммой и не формировать дополнительно правильную проводку (Операция3).

Вариант 4

Метод обратного сторно обычно используется в кредитных организациях или западных системах учета. В российском бухучете по умолчанию под сторно чаще всего понимается «красное сторно». Законодательно, например, в законе о бухучете, термин сторно не встречается. Порядок исправления ошибок описан в ПБУ 22/2010, но и там термина сторно нет. В то же время в других актах законодательства, в основном связанных с бюджетными или автономными организациями, в тексте прямо указано на метод красного сторно как на способ для исправления ошибок. Отталкиваясь от сложившейся у нас в стране практики сторнирования ошибочных документов, будем в дальнейшем под термином «сторно» понимать именно «красное сторно».

Автоматизация и сторно

При переводе учета в область автоматизированных процессов, то есть при ведении учета на ПК, стали формировать проводки со знаком минус (корреспонденция счетов не менялась), а в оборотках для лучшей визуализации оставили красный цвет для отрицательных значений. В некоторых формах отчетности можно увидеть указание: показывать отрицательные числа в круглых скобках. При подсчете итогов мы знаем, что должны их отнять.

Отметим, что если в результате ошибки была указана заниженная сумма, а корреспонденция счетов правильная, то здесь возможен вариант, когда метод сторно не применяется, а просто создается дополнительная проводка на разницу в сумме.

Обратим внимание на важный нюанс, который обуславливает специфику автоматизированного ведения бухгалтерского учета в 1С. При проведении документа в программе формируются проводки в соответствии с планом счетов. Их так и называют – проводки по бухгалтерскому учету, которые в итоге покажут суммы актива и пассива баланса. Но финансовой службе необходимо также заполнять налоговые декларации, отчеты в фонды и прочие регистры, которые не привязаны методологически к плану счетов и могут формироваться совсем по другим принципам. Появился устойчивый термин «налоговый учет», данные для которого следует формировать в соответствии с налоговым кодексом (данные для бухгалтерского учета формируются в соответствии с ПБУ – Положением о бухгалтерском учете). В 1С в настойках и проводках часто можно увидеть аббревиатуры БУ (бухгалтерский учет) и НУ (налоговый учет). Кроме того есть дополнительные промежуточные регистры. Например, данные для книги покупок и продаж формируются в подобных регистрах. Поэтому сторнирование документов должно затрагивать не только операции, связанные с бухгалтерским учетом и налоговым учетом – регистры тоже должны быть заполнены корректно.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Видео

Для чего используются сторнировочные записи

Любое красное сторно в бухгалтерском учете подразумевает действие, связанное:

- с исправлением допущенной в прошлой проводке ошибки;

- списанием реализованной торговой наценки;

- приведением учетной (плановой) стоимости материальных ценностей в соответствие с фактической ценой, если последняя оказалась ниже;

- уменьшением величины оценочных резервов и необходимостью внесения корректировки в учетные данные.

В 2021 году применяются обратные проводки при сторнировании, красное сторно используется с учетом введенных ограничений.

Все случаи применения метода красного сторно прямо указаны в методичках и ПБУ. Например, пункт 25 предусматривает такую корректировку резерва по сомнительным долгам. Но все равно такой метод обязательно закрепляют в учетной политике организации.

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Пример

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Дебет счета 26 «Общехозяйственные расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 1000 руб. — учтена в составе общехозяйственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная ранее.

Пример

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 2000 руб.

Для исправления ошибки делается дополнительная запись на сумму разницы между правильной и неправильной записями — 18 000 руб. (20 000 — 2000):

Дебет счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 50 «Касса» — 18 000 руб.

Пример. Корреспонденция счетов составлена неправильно

По операции «Выдано из кассы под отчет работнику 2000 руб. ошибочно составлена проводка:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса».

При этом на счетах в регистрах указана правильная сумма в размере 2000 руб.

В данной ситуации тоже необходимо провести исправление, но теперь следует убрать 2000 руб. из регистра по счету 70 «Расчеты с персоналом по оплате труда» и занести их в регистр по счету 71 «Расчеты с подотчетными лицами».

Для этого воспользуемся методом «красное сторно»:

— сначала повторяется красными чернилами неправильная запись на сумму 2000 руб.

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса»,

— а затем делается правильная запись на сумму 2000 руб.

Дебет счета 71 «Расчеты с подотчетными лицами» Кредит счета 50 «Касса».

При подсчете оборотов сумма, написанная красными чернилами, вычитается.

В итоге получается правильная сумма и корреспонденция — Дт счета 71 «Расчеты с подотчетными лицами» Кт счета 50 «Касса» — на правильную сумму 2000 руб., а неправильная запись по счету 70 «Расчеты с персоналом по оплате труда» аннулирована.

Использование метода сторно в начислении заработной платы

Сторнирование излишне начисленных сумм заработной платы производится только в случаях, оговоренных ст. 137 ТК РФ. Удержание возможно при совершении бухгалтером счетной ошибки, признания за работников неисполнения трудовых норм, установленного комиссией по трудовым спорам или судебным органом. Переплаты, полученные в результате неверной информации, представленной работником, удерживаются на основании решения суда. Наиболее часто в учете встречаются счетные ошибки.

Определение счетной ошибки законодательством не установлено. Предполагается, что под счетной ошибкой понимают неточность в связи с неточным расчетом, неверным округлением сумм или произведения бухгалтером ошибочных арифметических действий. В иных случаях переплаченные суммы не удерживаются, но могут быть внесены работником добровольно. Для удержания переплаты в случае счетной ошибки также необходимо иметь согласие сотрудников. Работодатель должен принять решение по удержании излишне начисленной суммы в течение месяца.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Красное сторно в бухгалтерском учете

Сторнировочная запись операции формируется с отрицательным значением параметра. К примеру, изначально была сделана проводка:

Дебет 20 Основное производство Кредит 10 Материалы на сумму 120 854,45 руб. по плановой стоимости МПЗ. Чтобы получить фактическую цену в 115 145 ,17 руб., понадобится метод красного сторно:

Дт 20 Кт 10 – 5 709,28 руб. СТОРНО

Такой способ используется в следующих случаях:

- когда необходимо внести исправления в текущий учет;

- для списания уже реализованной торговой наценки;

- если предстоит корректировка оценочных резервов фирмы;

- нужно довести учетную цену неотфактурованных поставок до фактической.

Метод красного сторно. Пример

Предположим, фирма «Гигант» создала резерв сомнительных долгов следующей записью в учете:

Дебет 91.02 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам» в размере 1200 тыс. руб.

По итогам отчетного периода часть резерва была списана проводкой:

Дт 63 Кт 62 95 тыс. руб., а часть стронирована – Дт 91.02 Кт 63 – 15 тыс. руб.

Обратите внимание, все сторно в учете должны сопровождаться документом «Бухгалтерская справка».

Что такое красное сторно в бухгалтерии?

Если обратиться к законодательным актам, то можно увидеть, что механизм корректировок в учете жестко не регламентирован, поэтому бухгалтеры используют как сторнировочную запись с минусом, так и систему обратных проводок. Красное сторно в бухгалтерском учете подразумевает действие аннулирования прежней неверной записи, ведь суммы, зафиксированные красным, вычитаются из итоговых оборотов по счетам.

Запись с минусом универсальна, так как позволяет откорректировать синтетические данные сразу, как только обнаружена ошибка, и не искажает оборотов по счетам за период, так как неверная сумма фактически уничтожается, причем и в дебете, и в кредите. Для наглядности можно рассмотреть несколько вариантов корректировок сумм на конкретных примерах:

| Дебет счета | Кредит счета | Сумма | операции |

| 20 | 10 | 77 890-50 | Отпущены материалы в производство (77 890-50 указано ошибочно, на самом деле должна быть сумма 7890-50) |

| 20 | 10 | -77 890-50 | СТОРНО неверной проводки на основании бухгалтерской справки |

| 20 | 10 | 7890-50 | Правильная бухгалтерская запись |

По теме статьи! Как сшивать книгу доходов и расходов УСН?

По итогу в оборотах по счетам 20 «Основное производство» и 10 «Материалы» будет только 7890-50 руб., задвоения оборотов не последует. Сторнировочная запись – это как раз возможность соблюсти все правила учета, откорректировав неверную проводку сразу после обнаружения ошибки.

Почему проводка с минусом названа красное сторно?

Сторнировочная запись делается со знаком минус, кроме того на бумаге она записывается красными чернилами, а в автоматизированной программе учета подсвечивается красным. Поэтому обычную проводку принято называть «черной», а сторнировочную с минусом – «красной».

Почему нельзя сделать обычную «черную» проводку вместо «красной»?

Иногда ошибочно в учете вместо проводки сторно бухгалтер делает обратную запись. К примеру, нужно сторнировать ошибочную проводку:

Дебет 26 Кредит 60 на сумму 150 000 руб. в связи с ошибкой учетной службы – фактически списания не должно быть.

Корректировку же специалист делает не записью:

Дт 26 Кт 60 – 150 000 СТОРНО, а записью Дт 60 Кт 26 150 000

Итоговые остатки на счетах будут идентичны при обоих вариантах бухгалтерской записи, но при обратных проводках бухгалтер искусственно увеличивает обороты по дебету и кредиту счетов, что искажает данные и требует дополнительной аналитики при анализе.

Когда без СТОРНО не обойтись?

Неточности в учете возможны как вследствие технической ошибки, сбоя в работе программного продукта, так и из-за усталости специалиста учетной службы. Локальные ошибки, когда искажена только дата, исправить проще, чем транзитные, которые задействуют сразу несколько регистров.

Ошибки в цифрах – самые распространенные. Для внесения корректировок учетчик пользуется:

- корректурным методом;

- красным СТОРНО;

- дополнительной записью.

Добавочной проводки не избежать, если сумма занижена, к примеру, нужно было сделать запись:

Дебет 26 – Кредит 70 на 120 850 руб. – начислена заработная плата директору, а в учете значится лишь 120 050 руб., и после выдачи верной суммы «зависло» 800 руб., их нужно будет доначислить аналогичным способом в Дт 26 с Кта 70 на 800 руб.

Сторнировочные записи применяются в случае, когда сумма проведенной проводки завышена, к примеру, вместо 120 850 руб. было бы начислено 120 855 руб. (5 руб. «зависнут», если не внести корректировку красным).

Правило красного сторно закреплено и ПБУ 22/2010 о порядке исправления ошибок в учете. Оно утверждено 19.04.10 г. и применяется с отчетности за 2011 год. Использовать СТОРНО можно на всю сумму неверной проводки, добавляя бухгалтерскую запись с корректной суммой или только на разницу. Например, в учете сделана проводка:

Дебет 62 – Кредит 90 – реализация станка на 925 125 руб.

Фактически за станок поступило 920 125 руб. проводкой по Дебету 51 и Кредиту 62, на счете расчетов с покупателями по данному договору «зависла» сумма в 5000 руб. Подняв договор, бухгалтер убедилась, что реализация на сумму 925 125 руб. проведена ошибочно, на счетах реализации должна была быть сумма 920 125 руб. Возможны следующие варианты исправления:

1 способ

Дт 62 Кт 90 – 925 125 руб. СТОРНО на всю сумму

Дт 62 Кт 90 920 125 руб. – проводка на верную стоимость реализации

2 способ

Дт 62 Кт 90 – 5 000 руб. СТОРНО на разницу

3 способ

Дт 90 Кт 62 5 000 руб. – обратная проводка на разницу.

Математически верными будут все 3 варианта, но с бухгалтерской точки зрения, наиболее информативным окажется лишь первый способ корректировки завышенной суммы.

Примеры

Итак, мы определили, что такое сторно в бухгалтерии простыми словами, — это исправление ошибок в бухучете. Обратная запись увеличит обороты по соответствующим счетам бухгалтерского учета. При составлении отчетности такая ситуация вызовет дополнительные вопросы со стороны контролирующих органов. А сторнирование устраняет ошибку так, как будто ее и вовсе не было.

ВАЖНО!В 2021 году допустимо использовать оба метода, но с учетом ограничений.

В ПБУ 22/2010 указано, с каким знаком выполняется бухгалтерская запись при использовании метода красное сторно — со знаком минус. А вот обратная запись — это проводка-перевертыш. То есть сумма сохраняется полностью, а счета меняются местами — с дебета на кредит и наоборот.

Рассмотрим наглядный пример метода красное сторно в 2021 году:

Бухгалтер отразил операцию: Дт 20 Кт 10 на сумму 100 000 рублей.

На самом деле материалов в производство было отпущено стоимостью 90 000 рублей. Исправить ситуацию можно двумя способами:

Первый способ. Полностью отсторнировать — это значит скорректировать всю сумму.

Проводки:

- Дт 20 Кт 10 на сумму 100 000 рублей;

- Дт 20 Кт 10 на сумму 90 000 руб.

Второй способ. Сторнировать только разницу.

Сформируем проводки при сторнировании:

- Дт 20 Кт 10 на сумму 10 000 рублей.

В итоге обороты имеют верное значение по обоим счетам бухучета. Сальдо на конец отчетного периода полностью отражает фактическое положение дел.